11月26日の米国株市場は、4日連続で上昇を記録しており、主要指数は堅調に推移しています。

市場の動向と指数

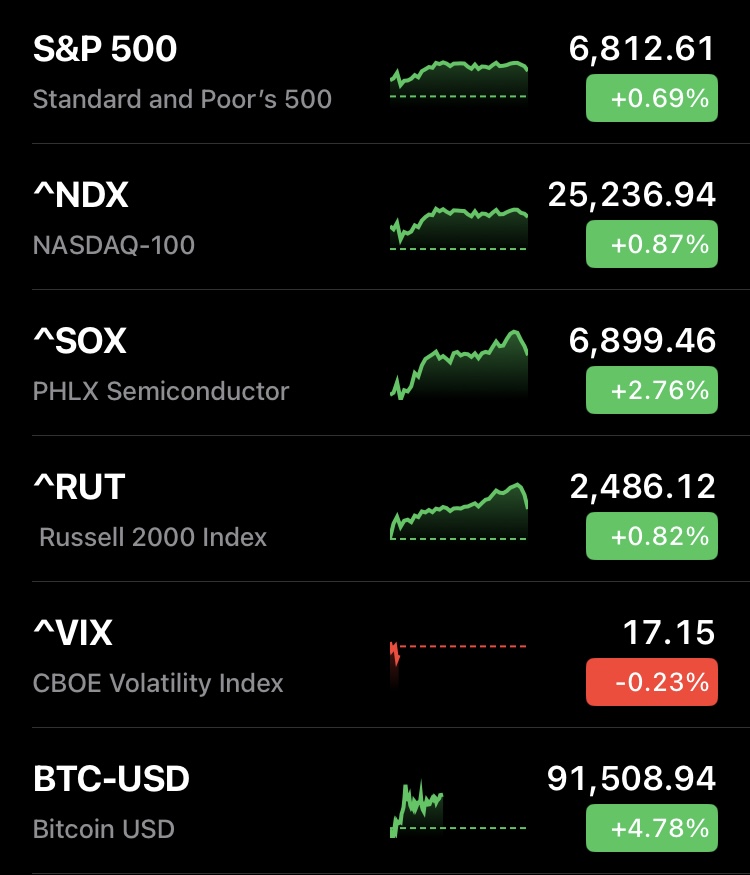

直近のパフォーマンスは11月26日水曜日の市場終了時点で、主要指数は以下の通り上昇しました。

ニューヨークダウは+0.67%(47,427.12P)、S&P 500は+0.69%(6,812.61)、ナスダックは+0.82%(23,214.69)でした。

小型株指数のラッセル2000も+1.31%と強く、4日続伸を記録しています。

ビットコイン恐怖指数

テクニカルなサイン

S&P 500は、最近の上昇により、先週木曜日の大きな陰線の高値を明確に突破し、相場の転換点と見なす投資家が多い状況です。

ナスダックも50日移動平均線を突破しています。

市場の広がり

今週の上昇の良い点は、一部の銘柄だけでなく、多くの銘柄が上昇した点にあります(騰落株線も上昇)。

ホリデーシーズン

現在、感謝祭(ブラックフライデー)を控えたホリデーシーズンに入っており、トレーダーは休みに入っているため、出来高は非常に少ないという点には注意が必要です。

株価上昇の背景と経済指標

株価を押し上げている最大の要因は、**FRBの利下げ期待です。

利下げ期待の急上昇

次回12月のFOMCでの利下げの確率は、現在85%に達しており、これは1週間前の30%から急上昇しています。

金利が下がる(または下がりそうになる)という予測は、将来の利益を割り引いて評価する株式にとって追い風となります。

労働市場の安定

発表された週間の新規失業保険申請件数は、予想外に減少し、4月中旬以来の低水準である21.6万件となりました。

これは企業によるレイオフが増えていないサインであり、景気が急失速する最悪のシナリオを遠ざける材料としてポジティブに解釈されています。

一方、継続受給者数は196万人とコロナ禍以来の高水準付近にあり、職を失った人が次の仕事を見つける速度は早くないという解釈もできます。

インフレの安定

9月分のCPI(消費者物価指数)とPPI(生産者物価指数)が出揃い、FRBが参考にする9月のPCE(個人消費支出)の予測がされています。コア指数(エネルギーと食品を除く)は前年比で2.9%と、インフレは安定していると予想されています。

景況感

FEDのベージュブックでは、全体的な経済活動に大きな変化はなく、特にサプライズはありませんでした。

労働市場の冷え込みと消費の軟化が示されていますが、これは12月の利下げをサポートする可能性があります。

アナリストの強気転換とAIブーム

複数の大手金融機関が米国株に対して強気に転換し、S&P 500の目標株価を大幅に引き上げています。

S&P 500の目標株価

JPモルガンは2026年末のS&P 500の予想を7,500ポイントに設定しました。

これは現在の6,800前後から11%の上昇に相当します。

ドイツ銀行は8,000ポイント。

ソシエテ・ジェネラルは7,300、モルガン・スタンレーは7,800、バークレイズは7,400に上方修正しています。

強気の根拠

アナリストは、強気転換の理由として、FRBの利下げ、景気の底堅さ、そしてAI投資のスーパーサイクルによる企業収益の力強い伸びを挙げています。

企業業績

第3四半期のS&P 500の利益成長率は、予想の7.9%増を大幅に上回り、13.4%増という素晴らしい結果でした。

また、大手7社以外の銘柄(残り493社)も約15%増益となっており、利益成長の裾野が広がっていることが確認されています。

個別銘柄とAIストーリー

AI関連の銘柄は引き続き市場の焦点であり、AI市場の拡大は多くの企業に収益機会をもたらすと予想されています。

NVIDIAの評価

NVIDIAの予想PER(株価収益率)は現在26倍未満となっており、マグニフィセント7の予想PER(約30倍)と比較して割安な状況にあります。

売上高の成長率(63%)は、2位のメタ(21%)を圧倒しています。

一部には、供給制約が解消され始め、2026年には供給過剰となりサイクル転換を迎えるという弱気な見方もあります。

しかし、決算ではまだその兆候は見えておらず、第4四半期の売上高見通しはウォール街の予想を上回る650億ドルです。

AIサーバー需要

デル・テクノロジーズ(Dell)は、AIサーバーの需要が引き続き強いことを受け、通期の出荷見通しを従来の200億ドルから250億ドルへ上方修正しました。

デルは、AI向け需要は少なくとも2030年度まで押し上げ要因となると見込んでいます。

明暗を分けるAI

HP(ヒューレット・パッカード)は、予想を下回る利益見通しで株価が下落しました。

HPの収益を圧迫しているのは、PC向けメモリー価格の高騰です。

一方、デルは売上の半分以上がインフラソリューション(サーバーなど)であり、メモリー価格の上昇を価格転嫁しやすい構造にあるため、AI向けかそうでないかでS&P 500の企業間でも「勝ち負け」が分かれてきています。

市場の全体的な見解

市場参加者やアナリストは、感情的なニュースに惑わされず、データに基づいた楽観論を持つべきだと主張しています。

米国経済のデータはトレンドを上回る成長を示しており、非常に強固です。

また、消費者は依然として健全な状態を保っており、借金返済の割合はリーマンショック時などと比較しても歴史的に低い水準にあります。

歴史的な統計によれば、リセッション(景気後退)が起きなかった年に株価が2桁の下落を記録する確率はわずか5%しかなく、85%の確率でプラスのリターンで年を終えています。

この傾向が続くならば、来年も堅実な年になる可能性が高いと見られています。

米国株市場は、金利の低下期待と、AI投資に牽引された企業業績の強さという「二つの追い風」を受けて、強気の波に乗っています。

これは、帆を広げた船が、強い風(企業業績/AI)と潮流(利下げ期待)の両方を得て、目標地点(高値)に向けて力強く進んでいる状況に例えられます。

コメント