12月3日の米国株市場は勢いを増し、相場の出だしが重かったにもかかわらず、再び息を吹き返し、年末のサンタラリーに向けて走り出しています。

投資家は次のFOMCが近づくにつれて利下げへの自信を深めており、これが株価を押し上げています。

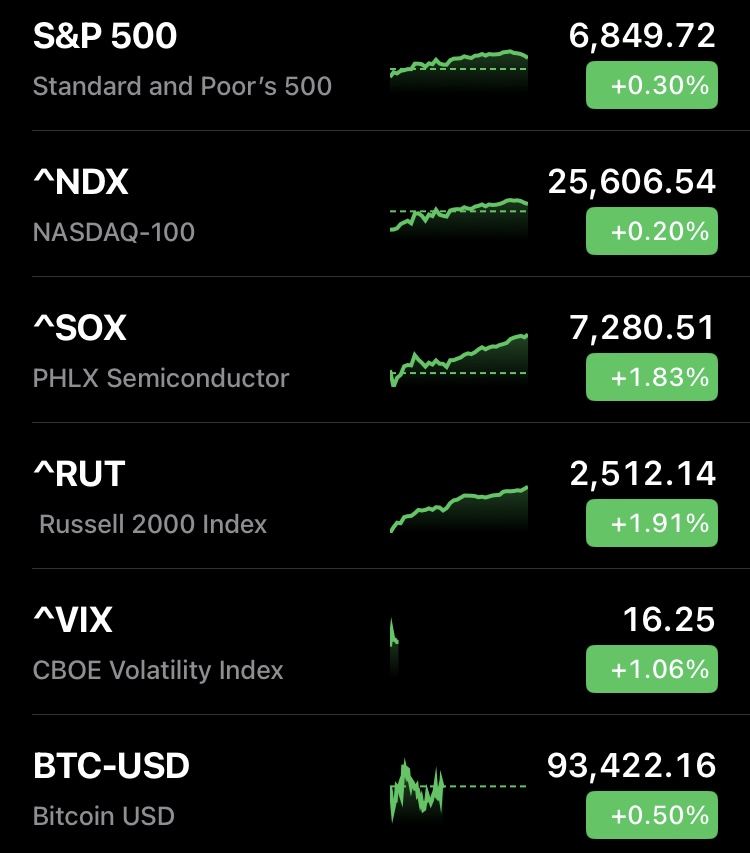

市場の動向と主要指数

S&P 500指数は0.3%高となり、市場最高値まであと0.6%という水準まで戻しています。

直近8営業日のうち7日で上昇を記録しており、ダウは0.9%上昇し、ナスダックは0.2%上昇しました。

特に小型株が強く、ラッセル2000は1.9%上昇し、5週間ぶりの高値を更新しています。

S&P 500やダウなど全ての主要指数が21日移動平均線を上抜けており、地合いは良好です。

最近では、AIやテック以外のセクターにも強さが広がり、市場の厚みが改善しています。

S&P 500指数の上昇銘柄数が下落銘柄数よりも多いことを示す騰落株線(アドバンス・デクライン・ライン)も、株価に伴ってしっかりと上昇していることが、広範囲での勢いを示しています。

経済指標と利下げ期待

景気動向の先行指標と見なされる運輸株が、ダウ輸送株指数が2%上昇するなど、特に存在感を示しました。

市場の上昇の背景には、水曜に発表された民間雇用データ(ADP雇用統計)の弱い数字があります。

民間雇用は3.2万人減少し、予想の小幅な増加に反して減少に転じ、この4ヶ月間で3回のマイナスとなり、パンデミック以来最悪の4ヶ月間となりました。

この「悪いニュース」(雇用悪化)は株式市場にとっては「良いニュース」として受け止められ [5]、利下げ期待を押し上げました。

実際、ADP発表後、12月会合での利下げ確率は約89%に上昇しています。

一方、ISM非製造業指数は52.6と市場予想を上回り、9ヶ月ぶりの高水準となり、景気拡大の目安である50を上回っているため、サービス業は堅調であると言えます。

個別銘柄の動き

過去数年のリーダー銘柄の一部は苦戦しており、AI関連銘柄であるNVIDIAは50日移動平均線を下回って動き、この日は1%安で反落しました。

また、Microsoftは、AIソフトの販売成長目標を引き下げたとの報道を受け、序盤で下落したものの、同社が報道を否定した後、下げ幅を縮め2.5%安で引けました。

一方で、Teslaは、ホワイトハウスがロボティクス産業とAI技術の振興を歌う新政策を打ち出したことを受け、4.1%の上昇を見せました。

市場の焦点

市場では、AIブームの継続性が焦点となっています。

強気派は、AIは一過性の流行ではなく、インフラが何年もかけて積み上がっていく時代のイノベーションであり、相場を支え続けると主張しています。

しかし、弱気派は、Microsoftの事例のように企業向けAIの収益化の速度が株価の期待に追いついていないことや、景気悪化が株価を押し下げる可能性を懸念しています。

ビットコイン

ビットコイン相場は最近回復を見せ、9万ドル台をキープし、勢いを増しています。

前日未明には約8万7000ドル台から9万2000ドル台へと急進し、9万4000ドルを試す展開となりました。

底入れの動きと機関投資家の関与

ビットコインは、ピークアウト後に下値を5000ドルずつ切り下げる局面が続いていましたが、現在は底値を固める展開が予想されています。

これまでの下落局面でレジスタンスとなっていた9万4000ドルを抜ければ、いったん底を固め始めたという安心感が出てくると見られています。

この価格上昇の背景には、伝統的金融機関による暗号資産への関与拡大があります。

例えば、ブラックロックに次ぐ資産運用会社であるバンガードが、他社のビットコインETFの販売を開始したこと、また、バンク・オブ・アメリカのフィナンシャルアドバイザーが顧客ポートフォリオにビットコインを1%から4%加えることを推奨したことなどが好感されています。

下落要因とファンダメンタルズの改善

以前のビットコインの下落要因としては、短期筋のマインドの悪化や、AIバブル崩壊懸念からくる高ボラティリティ資産のポジション圧縮の動きがありました。

しかし、直近では、対中貿易摩擦の解決、政府閉鎖の回避、12月利下げ期待の確実化など、ファンダメンタルズ(材料面)は悪くなく、むしろ改善しています。

このように、センチメントとファンダメンタルズが相反する場合、長期的な視点ではファンダメンタルズが勝っていくため、相場は回復に向かうのではないかという見方もあります。

コメント