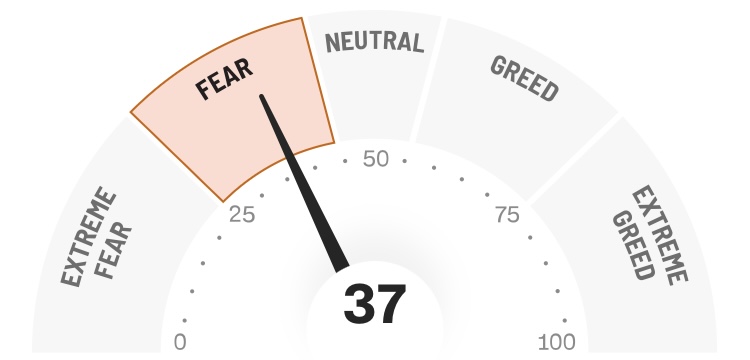

2月17日の米国株市場は、3連休明けの取引となりましたが、主要指数は概ね横ばい圏での推移となりました。

ダウ平均、S&P500、ナスダック、ラッセル2000のいずれも小幅な動きに留まり、市場は方向感を模索する「様子見」の展開が続いています。

米国株

経済指標では、ニューヨーク連銀製造業景気指数が2ヶ月連続で拡大を示し、市場予想(+6.2)を上回る+7.1となりました。

ニューヨーク地域では受注見通しや雇用が改善傾向にあり、設備投資も前月より高い水準にあります。

一方で、サンフランシスコ連銀の調査によれば、不法移民の減少が労働手不足を招き、製造業の停滞や住宅供給不足によるインフレ圧力につながる懸念も示されています。

金融政策に関しては、FRB(米連邦準備制度理事会)のバー理事が、現状の金利据え置きが適切であるとの認識を示し、利下げ判断には物価下落のさらなる証拠が必要であると述べました。

シカゴ連銀のグールズビー総裁も、インフレ鈍化が進めば年内の複数回の利下げ余地はあるとしつつも、サービス分野の高止まりに警戒感を示しています。

現在の市場予想では、6月に最初の利下げが行われるとの見方が強まっています。

個別銘柄では、アップルが3月4日の新製品発表会を控え、AI対応のスマートグラスやペンダント型端末、AirPodsなどのウェアラブル端末開発への期待から、一時4%近く上昇する場面がありました。

また、エヌビディアについては、ソフトバンクグループがオープンAIへの投資資金確保のために全株式を売却したというニュースがありましたが、一方でメタ(旧フェイスブック)との間で数百万個のプロセッサー供給という大規模契約が報じられ、株価は底堅く推移しました。

ソフトウェア関連は、オラクルなどの銘柄を中心に依然として軟調な地合いが続いています。

地政学リスクでは、イランが軍事演習の一環として一時的にホルムズ海峡を封鎖したことが明らかになり、原油価格への影響が懸念されましたが、数時間で解除されたとみられ、市場への大きな混乱には至りませんでした。

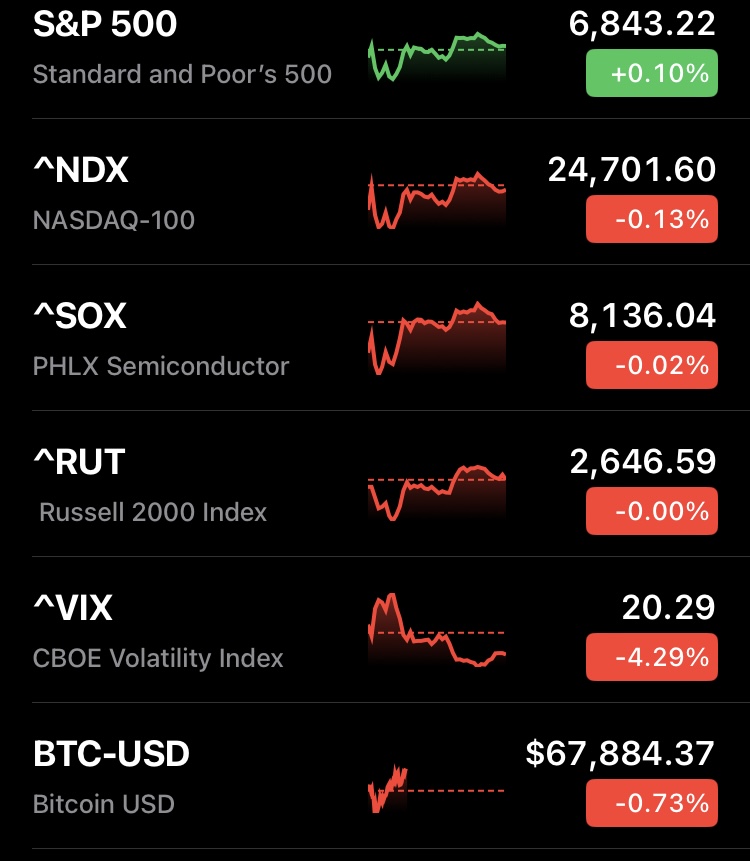

ビットコイン

ビットコイン市場は、材料難の中で上値の重い「じり安」の展開となっています。

価格は6万7000ドルから6万9000ドル付近で足踏み状態にあり、7万ドルの大台を突破できずにいます。

相場の底打ちを確認するための重要な節目として、昨年7月の安値である7万4000ドルが意識されています。

この水準は以前のサポートラインから現在はレジスタンスライン(上値抵抗線)に変わっており、ここを明確に上抜けることが本格的な反転のシグナルになると分析されています。

市場の関心事としては、アブダビの政府系ファンドによる現物ETF購入や、ステーブルコイン法案(クラリティ法案)の進展などが期待されていますが、具体的な進捗はまだ見られません。

また、ブラックロックの責任者からは、高いレバレッジ取引や価格変動の激しさが、保守的なETF投資家を遠ざけているとの指摘もなされています。

短期的には調整局面にあるものの、底値は固まりつつあるとの見方もあり、今後の経済指標や法案の動向が注目されます。

コメント