2026年3月23日の米国株市場について最新のニュースをお届けします。

先週までの重苦しい空気が一変し、本日の市場は地政学リスクの緩和を背景に劇的な反転を見せました。

投資家の皆さんが最も注目すべきは緊迫していた中東情勢に一筋の光が見えたことです。

地政学ニュースと市場の反応

本日、最大のサプライズとなったのはトランプ大統領による「イランへの攻撃5日間停止」の発表です。

イランとの建設的な協議を受け、エネルギーインフラへの攻撃を一時停止するとしたこのニュースにより市場を覆っていたスタグフレーション懸念が急速に和らぎました。

これを受け、主要3指数は揃って急騰しました。

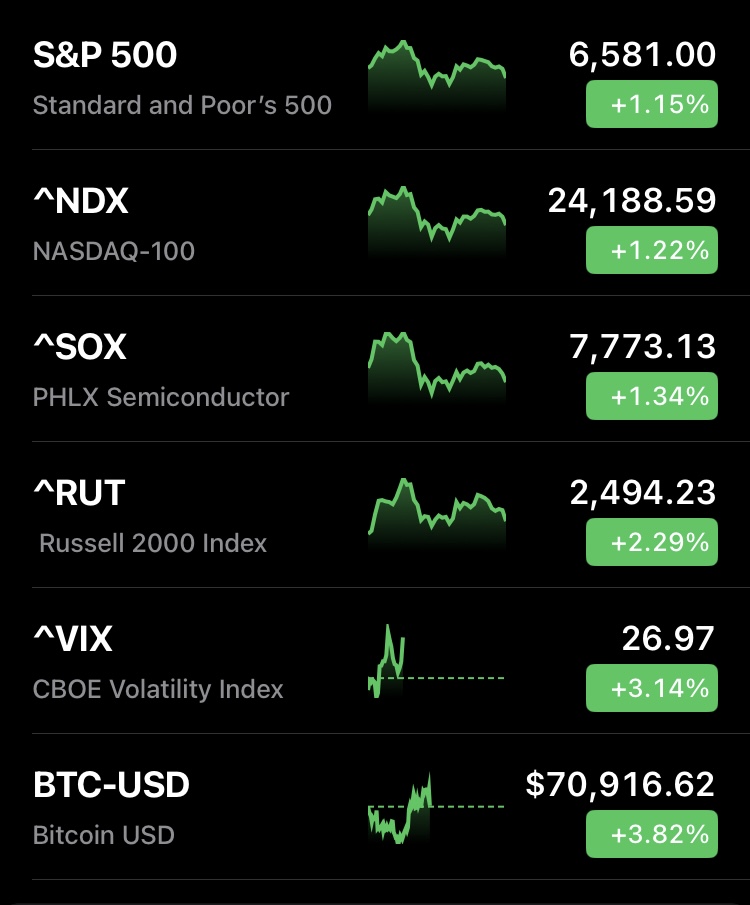

ダウ平均は、前日比631.06ドル高、(+1.38%)の46,208.53ドル。

S&P500は2.2%上昇。

ナスダックも2.17%上昇し、リスクオンの姿勢が鮮明となっています。

先週末までは、イラン情勢の悪化懸念から原油高・株安が続き、ダウとナスダックが「調整相場」入り目前まで追い込まれていましたが本日で一息ついた形です。

FOMCレビュー:利下げは急がず

先週3月17日・18日に開催されたFOMC(米連邦公開市場委員会)の余韻も依然として市場の底流にあります。

FRBは予想通り、政策金利を3.50%から3.75%で据え置きを決定しました。

注目すべきはパウエル議長の慎重な姿勢です。

議長は記者会見で、原油高がインフレを押し上げる可能性に触れ、「経済動向に進展が見られない場合、利下げは実施しない」と明言しました。

最新の経済見通し(SEP)では、2026年の実質GDP成長率が2.4%へ上方修正されるなど、米国経済の強さは確認されていますが、同時にインフレ目標2%への道のりは依然として不透明です。

ドットチャートでは年内の利下げ回数は1回にとどまる見通しが維持されています。

雇用と物価の現状

足元の経済データについても振り返っておきましょう。

2月の雇用統計では非農業部門雇用者数が9.2万人の減少となりましたが、

これには大寒波やストライキといった一時的要因が大きく影響しています。

パウエル議長も、労働市場がインフレ圧力の源泉にはなっていないとの認識を示しています。

2月の消費者物価指数(CPI)は前年同月比2.4%上昇と市場予想通りでしたが、3月以降はイラン情勢に伴うガソリン価格の上昇や、サービス価格の転嫁がインフレを再加速させる懸念があり、引き続き注意が必要です。

個別銘柄・セクター動向

地政学リスクの緩和によりビットコインが7万ドル台を回復し、コインベースもその恩恵を受け上昇しました。

フェデックスは好決算を発表し通期見通しを上方修正しましたが、燃料費高騰への懸念から上値は重い展開となっています。

全米小売業協会(NRF)は、今年の小売売上高が前年比4.4%増になるとの強気な予測を出しており、家計の消費支出の底堅さが示唆されています。

アライメント・ヘルスケアでは、CEOによる約200万ドル相当の株式売却が報告されましたが、これは事前に設定された計画に基づくものです。

まとめ

本日の米国市場は地政学リスクの「一時停止」を好感し、強い反発を見せました。

しかし、FRBの様子見姿勢やエネルギー価格の動向など、ファンダメンタルズ面での不透明感は消えていません。

今後の焦点は、5日間の攻撃停止期間中にさらなる外交的進展があるのか、そしてそれによって原油価格が安定するのかという点に集まるでしょう。

コメント