米国株市場は短期的な下落傾向にあり、投資家の間ではAIバブルへの懸念や利下げ期待の後退が重なり、神経質な状況が続いています。

11月18日の市場動向(火曜日)

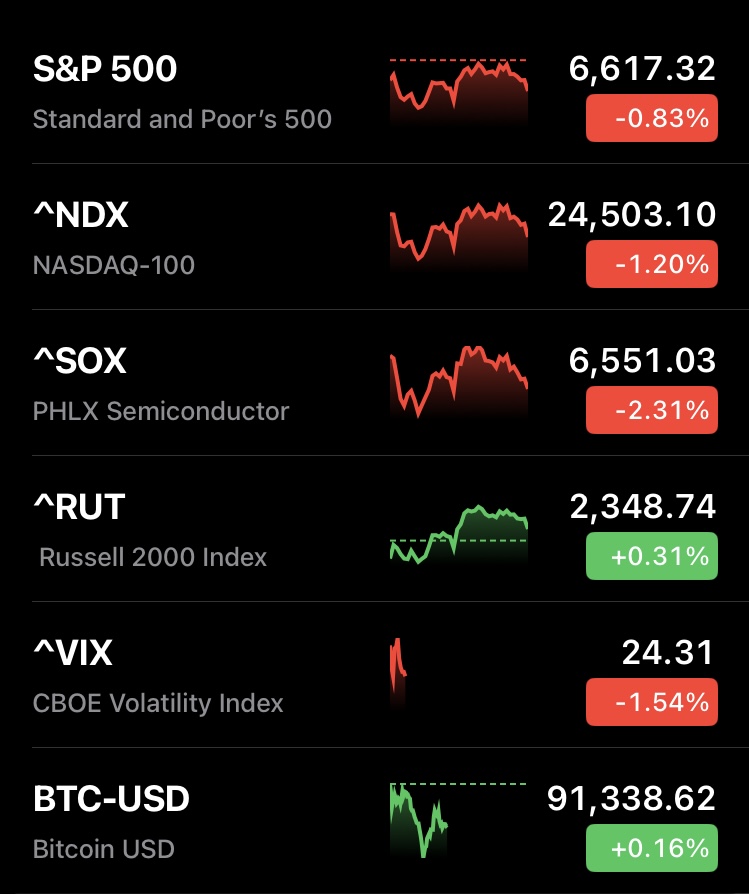

直近の取引(火曜日)では、主要指数が下落しました。

NASDAQは一時2.1%安まで売られましたが、その後買い戻しが入り下げ幅を縮小し、結局出来高増の中で1.2%安で引けました。

11月に入り、NASDAQはすでに5%以上下落しています。

S&P 500は0.8%安で4営業日連続の下落となり、出来高は減少しました。

ダウ平均は1.1%下落し、こちらも4日続落です。

小型株のラッセル2000は終盤に切り返し、0.3%高で引けました。

S&P 500やNASDAQは50日移動平均線を割り込んでおり、短期トレンドは上昇から調整局面に入りつつあると見られています。

下落の背景と懸念材料

現在の米国株の下向きな傾きの背景には、主に「AIバブル」への懸念と「金利と景気」の問題が挙げられます。

AI関連銘柄への警戒と過剰投資

NVIDIA

AIブームの中心に位置し、時価総額が約4.4兆ドルに達し、S&P 500の約8%を占める超巨大銘柄です。

株価が走りすぎた結果、高すぎるとの見方が広がり、NVDAを中心に人気銘柄が売られています。

ソフトバンクやピーター・ティールのファンドなどの大口投資家によるNVDA株の売却も、天井への警戒を強めています。

投資家は、企業が過剰投資になっていると回答する割合が2005年の調査開始以来初めて過半数を超えました。

Amazon、Meta、Alphabet、Oracleなどは、AIデータセンター建設のために9月以降、合計810億ドルの債券を発行しています。

AI関連の設備投資の規模が大きくなりすぎており、収益化や生産性向上、需要がそれらに追いつくのかという懸念が強まっています。

金融政策と利下げ観測の後退

FRBの利下げが想定より早く大きく進まないかもしれないという見方が強まりました。

1ヶ月前はほぼ確実視されていた12月利下げの織り込みが、現在では50%未満となっています。

高金利が続くことは、高値のグロース株にとって逆風となります。

ハイパー・スケーラーと半導体セクターの苦戦

ハイパー・スケーラー(大手テック)は苦戦しており、Microsoftは2.7%安、Amazonは4.4%安となりました。

EU規制当局が両社のクラウドサービスに対する調査を開始したことや、ロスチャイルドによる格下げ(Microsoftの目標株価を560ドルから500ドルに、Amazonを250ドルに設定)が重荷となりました。

半導体グループも軟調で、AMDやブロードコム、NVDAといった主力銘柄が10週線を割り込み、一時的な調整局面入りの可能性が高まっています。

循環型AI取引の懸念

MicrosoftとNVIDIAは、AIスタートアップのアンソロピック(Anthropic)と新たに提携を結びました。

Microsoftが50億ドル、NVIDIAが100億ドルをアンソロピックに投資し、アンソロピックはその見返りとしてMicrosoftのクラウドAzure(NVDAのチップ搭載)を300億ドル分使用するという構造です。

これは「X社がY社に投資し、Y社がX社から何かを買う」という循環型の取引であり、ウォール街では、ドットコムバブル時代にも同様の相互取引の循環があったため、需要が本物なのか、単にお金を回して数字を膨らませているだけなのか、という懸念を呼んでいます。

センチメント(市場心理)の状況

現在の市場の恐怖度合いを確認するための指標は、一貫した恐怖を示していません。

Put/Call Ratio

0.83付近 恐怖が足りない(IBDによると1.15を超えると底が近い)。

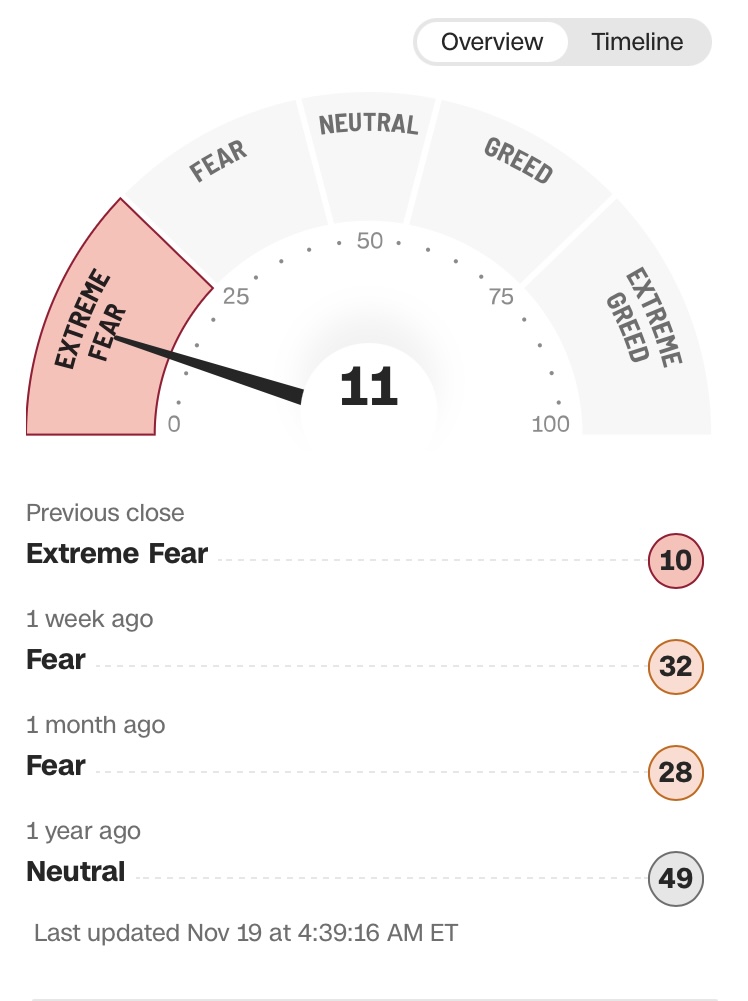

Fear & Greed Index

11(Extreme Fear) | 極度の恐怖を感じており、これは良いサインです。

Bull/Bear Index

強気56%、弱気15% 強気が圧倒的に多く、まだ弱気ではない。

VIX(恐怖指数)

25付近。

過去にVIXが40を超えた時が絶好の買い場でしたが、現在は30にも達しておらず、まだ足りません。

米国10年債利回り

4.12%(横ばい)。

投資家が安全資産の債券に逃げていないため、恐怖は足りないと判断されます。

AAIIセンチメント調査

弱気(49.1%)が増加しているが、強気(31.6%)も多い。

投資家は強気か弱気かで完全に二極化しています。

結論としては、これらの指標を総合的に見ると、市場はまだ恐怖が足りないと言えます。

NVIDIAの決算発表の重要性

日本時間では明日(水曜日)の朝に発表される予定のNVIDIAの決算は、現在のAI相場がさらに続くか、調整局面が長引くかを占う巨大なイベントです。

良い決算(コンセンサスを上回り、強いガイダンス)の場合はAIブームがまだ終わっていないという安心感が広がり、NVDAを中心にリリーフラリー(一時的な反発)が起こりやすいと見られています。

悪い決算(コンセンサスを下回る、ネガティブなコメント)の場合は現在の下げトレンドに拍車がかかり、AIブームのピークアウトかもしれないという心理が強まり、下方向へのトレンドが本格化し、バリュエーションの調整がしばらく続く可能性があります。

大局観と長期的な見通し

現在の強気相場は2022年10月13日から始まっており、S&P 500指数は約100%上昇しました [13]。歴史的に見ると、強気相場は平均して5年近く続き、平均リターンは169%を超えています。

このため、現在の強気相場はまだ続いてもおかしくないという見方があります。

対局感としては、金利と業績の状況(特に利下げ余地があることや、業績に大きな問題がないこと)を鑑みて、強気相場は続くと見ています。

高値から20%以上の下落(弱気相場)は予想していませんが、5%から10%程度の通常の調整は起こっても全くおかしくない状況であるとしています。

現在の米国株市場は、高性能なAIチップが市場全体を牽引する巨大なエンジンを積んでいるものの、そのエンジンへの過剰な燃料投下(投資)が、それが本物の需要によるものか、それとも循環的な取引によるものかという懐疑を生み出しており、同時に金利という重いブレーキが効き始めている状態に例えられます。

市場全体が、このエンジンがさらに加速するのか、それとも燃料切れやバブル崩壊で失速するのか、NVIDIAの決算という「次の重要なチェックポイント」を固唾を飲んで待っている状況です。

コメント