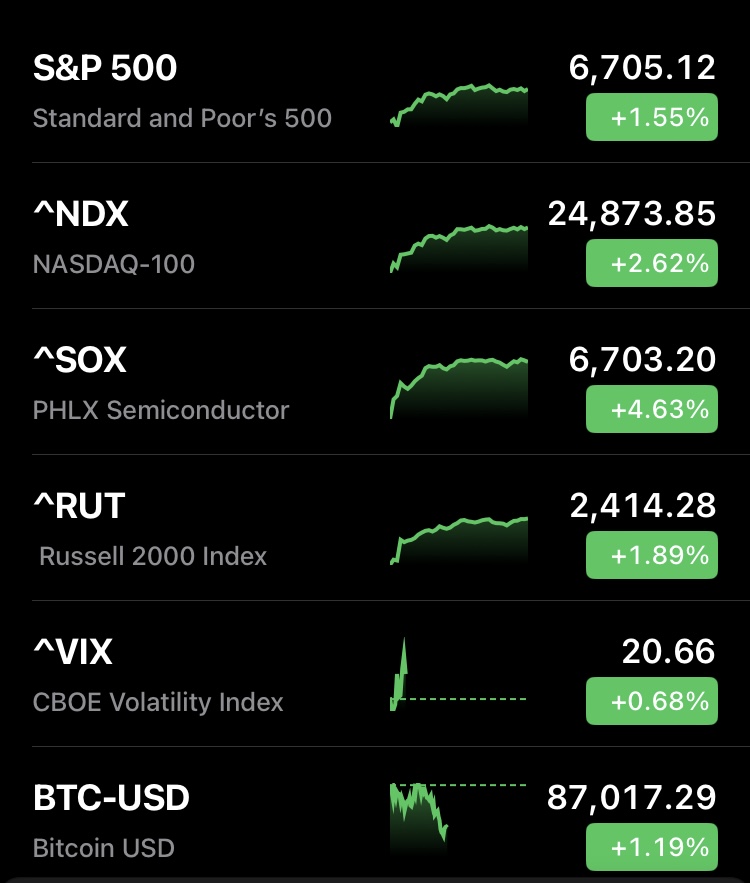

11月24日の米国市場は、ハイテク株主導のリバウンド相場となり、主要3指数が揃って大きく反発しました。

S&P 500指数は1.5%高、ナスダックは2.7%高、ダウ平均は0.4%高となりました。

特にナスダックは、5月12日以来最大の上げ幅を記録しました。

市場上昇の背景とセンチメント

利下げ期待の急上昇

この上昇の大きな要因は、12月のFOMC(連邦公開市場委員会)で利下げが行われるとの見方が強まったことです。

次回の利下げ確率は、先週の42%から現在80%へ急上昇しました。

これは、ニューヨーク連銀のジョン・ウィリアムズ総裁が近い将来の追加利下げを支持できると発言したこと、およびサンフランシスコ連銀のメアリー・デイリー総裁やウォーラー理事も12月の利下げ支持を示したことが背景にあります。

利下げとハイテク株

金利が下がると、将来の利益の価値が相対的に高くなるため、成長期待の大きいハイテク関連株が買われやすくなるという教科書通りの仕組みが働きました。

投資家センチメントと需給

個人投資家のムードは再び上向いており、今回の下落局面で押し目買いに走りました。

先週S&P指数が下落する中、S&PのETFには資金が流入し、運用資産に対するETF流入率は今年最高水準に達しています

テクニカルな局面

主要指数は50日移動平均線付近まで戻しています。

S&P 500とナスダックにとって、次に超えるべき大きな壁は、50日移動平均線と、先週木曜日につけた大陰線の高値の2つです。

ビットコインの恐怖指数

AI・ハイテク企業の動向

株式市場の上昇は、ビッグテックと半導体によって押し上げられました。

先週までAI関連株は「上がりすぎ」「バブルではないか」という警戒感から調整局面を迎えていましたが、その反動が強く現れました。

Google (Alphabet)

株価は6.3%上昇し、先週の8.4%高に続く強い動きとなりました。

今月リリースされた同社のAIモデル「ジェミニ 3」が熱烈な評価を受け、チャットGPTやクロードを上回るとの声も出ており、AI分野で勢いを増しています。

株価は新高値を更新しています。

Broadcom

11%の急騰を見せ、50日線を突破しました。

同社はGoogleのAI強化の恩恵を受ける関連銘柄として資金が集まっており、GoogleのAI専用チップであるTPUの設計と製造を支援しています。

NVIDIAとTPUの競争

Googleは、これまでのGoogle Cloud内での利用に限定されていたTPUを、Metaなどの大企業が自社のデータセンターでも使えるようにする提案を進めています。

これは、NVIDIAのAIチップに代わる選択肢としてTPUの魅力を広げる狙いがあります。

Metaは現在、AI処理の大半をNVIDIAのGPUに依存していますが、2027年に向け自社データセンターにTPUを導入するため、数億ドル規模(数十億ドル規模とも)の投資を検討していると報じられています。

このGoogleの動きは、NVIDIA一強の神話に初めて本格的なひびが入ったサインと捉えられています。

Google Cloudの一部幹部は、TPUビジネスがNVIDIAの年間売上の10%を奪うことも可能だと示唆しており、これはGoogleにとって年間数億ドル規模の売上増を意味します。

NVIDIAは、GoogleのTPU技術の進歩を継続的に監視しており、OpenAIやAnthropicといった潜在的なTPUユーザーを引き止めるため、大型投資やGPUのリース提供を促すなど、対抗策を講じています。

テスラ

株価は6.8%上昇しました。

イーロン・マスクCEOは、将来的に他の全てのAIチップを合計した量よりも多くのチップを生産する可能性があると述べ、AI、自動運転、ロボティクスでの進展を強調しました。

Apple

株価は1.7%上昇し、終わり値としては過去最高を記録しました。

中国関連の話題

ハワード・ラトニック商務長官が、トランプ大統領がNVIDIAの性能を落とした対中販売向けチップ「H200」の販売を認める可能性があると述べたことが好感されました。

地政学と今後の予定

米中関係

トランプ大統領と習近平国家主席が電話会談を行いました。

トランプ大統領は「素晴らしい非常に重要なディールを農家のためにまとめた」とし、米中関係が非常に強いと述べました。

ウォール・ストリート・ジャーナルによると、今回の電話は習主席側が異例の形で要請したものでしたが、メインの議題は台湾だった可能性が高いとされています。

今週の市場環境

今週は木曜日が感謝祭で休場、金曜日が短縮取引となり、取引日数が減ります。

取引量が薄くなりやすい時期であり、良い材料が出ると上げ幅が大きくなりやすい傾向があります。

経済指標としては、小売売上高やPPI(生産者物価指数)、消費者の信頼感指数などが発表される予定です。

長期的な見通し

過去75年のS&P 500の統計に基づくと、景気後退が起きなかった年に限れば、株価がプラスになる確率は約9割近くまで高まるとの見方があります。

しかし、投資における平均値はあまり当てにならず、実際にはリターンが20%を超える大幅高となった年と、マイナスになった年がほぼ同数存在します。

また、大統領選挙の4年サイクルで見ると、来年は中間選挙の年(歴史的に4年サイクルの中で最もパフォーマンスが低い年)にあたりますが、この年は年内の安値から1年後には平均で約32%も上昇してきたという統計もあります。

今回の株価上昇は、利下げ期待とAIハイテク銘柄への資金回帰という二本柱で支えられていますが、AI業界は変化のスピードが非常に早く、NVIDIAとOpenAIが独占しているように見える構図がこの先も続く保証はない、との指摘もあります。

コメント