1月14日の米国市場は、主要な指数で明暗が分かれる展開となりました。

ハイテク株中心のナスダックが今年最大の下落を記録した一方で、小型株やバリュー株には資金が流入する明確な「セクターローテーション」が確認されました。

1月14日の米国株

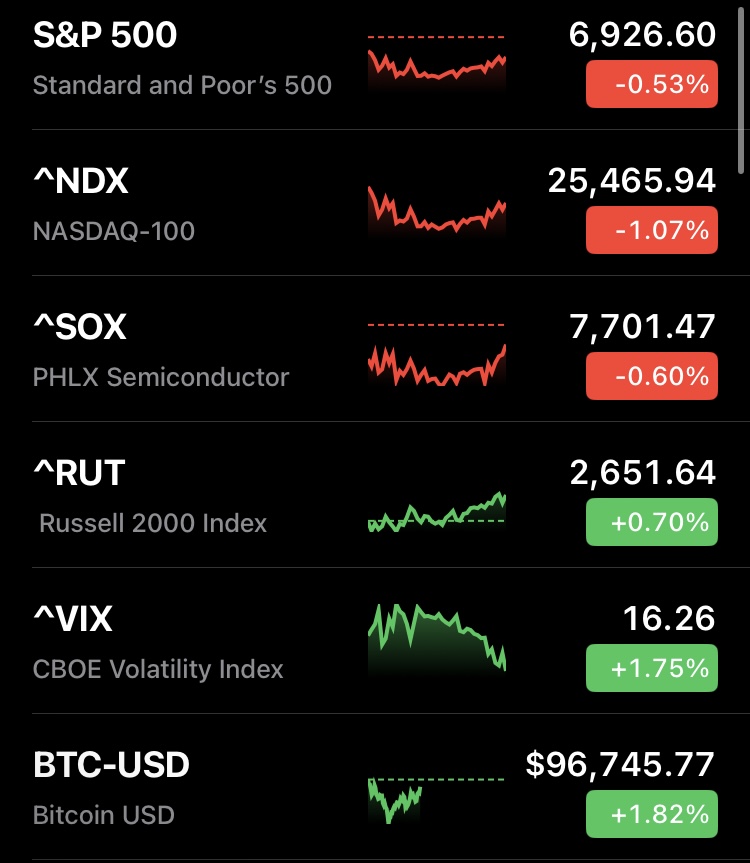

ナスダックとS&P 500の下落

ナスダックは出来高を伴って1%下落し、機関投資家の売りを示す「ディストリビューション」が確認されました。

S&P 500も0.5%下落しましたが、指数全体の下落に反して、S&P 500内の318銘柄が上昇し、下落した184銘柄を大きく上回りました。

小型株の躍進

ラッセル2000は0.7%上昇し、過去最高値を更新して取引を終えました。

ラッセル2000がS&P 500をアウトパフォームするのは9日連続で、これは1990年以来の最長記録です。

大型株への極端な集中から、より幅広い銘柄へ物色が広がっています。

ビッグテックとソフトウェア株の苦戦

マグニフィセント7の弱さ

マイクロソフト、アマゾン、メタがいずれも約2.4%下落しました。

個別銘柄の要因

エヌビディア

トランプ政権が中国へのAIチップ(H200)輸出を承認したものの、新たな安全要件を課したことが嫌気され、1.4%下落しました。

テスラ

イーロン・マスク氏が自動運転支援システム「FSD」の販売を停止し、月額サブスクリプションのみに移行すると発表したことを受け、1.8%下落しました。

ネットフリックス

ワーナー・ブラザーズ・ディスカバリーの買収提案を全額現金に切り替える検討が報じられ、負債増加への懸念から2%下落しました。

ソフトウェア株のスランプ

アンソロピックが発表した新しいAIエージェント「コワーク」などが、既存のソフトウェア企業の参入障壁を崩すとの懸念から、セールスフォースやワークデーなどが売られました。

銀行決算と規制リスク

決算発表

シティグループ、バンク・オブ・アメリカ、ウェルズ・ファーゴが決算を発表しました。

シティやバンカメの決算自体は市場予想を上回りましたが、将来の費用増加への懸念や、クレジットカード金利を10%に制限する提案による収益性悪化への警戒感から、銀行株は軒並み下落しました。

経済指標とマクロ要因

卸売物価指数(PPI)

11月のPPIは前月比0.2%上昇で、予想(0.3%)を下回りました。

小売売上高

11月は前月比0.6%増と予想(0.4%)を上回り、米国の消費の底堅さが改めて示されました。

不透明感

トランプ政権による関税政策が違法かどうかの最高裁判断が来週に先送りされたことも、市場の重石となりました。

TSMCの好決算

取引時間外に発表されたTSMCの第4四半期決算は、売上・利益ともに過去最高を更新し、市場予想を上回りました。

旺盛なAI需要が確認され、AIインフラへの投資が依然として強いことが示されました。

ビットコイン

ビットコイン相場は、一時期9.8万ドル手前まで上昇し、底堅さを見せています。

価格動向

9.4万ドルの節目を突破し、ショートポジションの巻き戻しを伴って上昇しました。

ETFへの資金流入も続いており、相場を下支えしています。

政治・法案の影響

ステーブルコインなどを規制する「クラリティ法案」の審議が注目されていますが、コインベースのCEOが一部内容(利息の禁止やDeFi規制など)に反対を表明したことで、法案成立に不透明感が出ています。

今後の見通し

関税に関する最高裁判決の先送りが買い材料視された側面もありますが、現在は9.8万ドルの抵抗線付近で足踏みしており、ここを抜けるにはさらなる材料が必要な状況です。

1月14日の市場全体を振り返ると、株式市場ではAIブームへの疑念や規制リスクからハイテク・金融が売られた一方、実体経済の強さを背景に小型・エネルギー・バリュー株へ資金が流れる、健全な循環が見られた一日でした。

コメント