178万円の壁とは、所得税が発生しなくなる年収のボーダーライン(非課税枠)を、従来の103万円から178万円へと大幅に引き上げる仕組みのことです。

この改正は、主に令和8年(2026年)からの適用が予定されており、働き控えの解消や減税効果が期待されています。

178万円の壁の仕組み

本来、所得税がかからない枠(103万円)は「基礎控除」と「給与所得控除」の合計で構成されています。

今回の改正では、これら2つの控除額を段階的に引き上げることで、非課税枠を178万円まで拡大します。

基礎控除の引き上げ

すべての納税者に適用される控除です。

恒久的に4万円増額されるほか、2年間の時限的な特例措置としてさらに上乗せが行われます。

給与所得控除の引き上げ

会社員などの給与所得者に適用される経費のような控除です。

こちらも恒久的な増額(4万円)と特例措置(5万円)が組み合わされます。

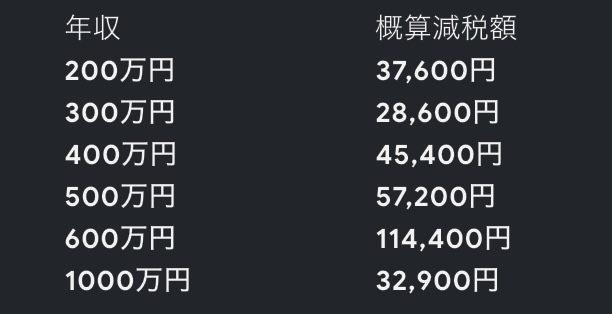

年収別の減税額(所得税+住民税)

この改正により、多くの世帯で実質的な減税となります。主な年収別の概算減税額は以下の通りです(1人あたり、給与所得のみの場合)。

※600万円付近の減税額が大きいのは、特例措置による控除額と適用される税率(20%)の関係によるものです。

注意すべき「他の壁」との関係

所得税の壁が178万円に引き上がっても、他の制度による「壁」が残っている点に注意が必要です。

住民税の壁

住民税も多少安くなりますが、所得税ほど大幅な控除の引き上げは行われません。

そのため、住民税については依然として低い年収から発生する可能性があります。

社会保険料の壁(106万円・130万円)

社会保険料(健康保険・年金)に関する壁は、今回の改正では一切改善されていません。

社会保険料の負担は所得税よりも重いことが多く、106万円や130万円を超えると手取りが減る「働き控え」の問題は依然として残ると予測されています。

実施時期と還付の方法

実施時期

令和8年度分から適用される予定です。

還元方法

毎月の源泉徴収額はすぐには変わりませんが、令和8年の年末調整の際に、改正分がまとめて還付されるような運用イメージとなります。

今回の改正は所得税の大幅な減税につながる一歩ですが、政府は社会保険料の壁をなくす方向(さらなる負担増の可能性)も検討しているため、今後の動きを注意深く見守る必要があります。

コメント