米国株式市場は現在、非常に厳しい局面に立たされています。

6週間に及ぶ調整を経て、投資家は2026年の市場見通しを根本からリセットする必要に迫られています。

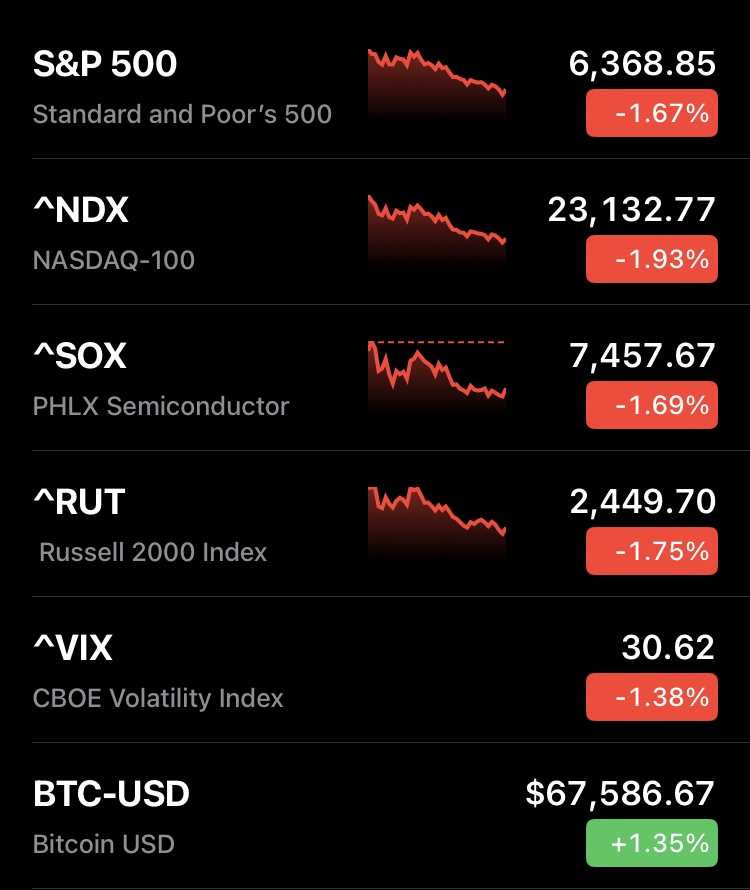

本日の市場を動かす主要なニュースを整理します。

地政学リスクとエネルギー価格の衝撃

最大の懸念は、イランとの戦争が2ヶ月目に入り長期化の兆しを見せていることです。

トランプ大統領はイランの体制に対して強硬姿勢を崩しておらず、発電所や石油輸出拠点への攻撃を示唆しています。

原油価格の高騰

WTI原油先物は1バレル100ドルを突破(一時102.88ドル)し、2022年7月以来の高水準となっています。

ホルムズ海峡の閉鎖が続いており、エネルギー供給の途絶が世界経済への大きな打撃となるリスクが続いています。

「インフレの粘着性」

原油価格が100ドルを超えて推移することで、インフレは単に「粘着性がある(sticky)」だけでなく、さらに加速する恐れが出ています。

債券市場の警告と金融政策

米国債市場では、供給過剰と需要の減退が表面化しています。

利回りの上昇

先週の国債入札の結果が悪かったことで、投資家がより高いプレミアムを求めるようになっています。

これは、インフレ率が再び5%に達する可能性を懸念し、10年債利回り4.4%でのロックインを嫌気しているためです。

住宅市場への影響

10年債利回りの上昇に伴い、30年固定住宅ローン金利の平均は6.6%〜6.8%に跳ね上がり、春の住宅市場の停滞を招いています。

利下げ期待の後退

年初に期待されていた複数回の利下げの可能性は激減しています。

2年債利回りは3月だけで約60ベーシスポイント急上昇しました。

今夜の注目経済指標

本日3月31日は、以下の重要指標の発表が予定されており、労働市場の強さと消費者心理を確認する重要な日となります。

CB消費者信頼感指数(23:00発表予定)

予想88.0(前回91.2)。

家計のセンチメントと支出意向を測る先行指標です。

JOLTs求人件数(23:00発表予定)

予想690万件(前回694.6万件)。

労働需要の現状を示します。

シカゴ購買部協会景気指数(22:45発表予定)

予想54.2(前回57.7)。

セクター別の動向とAI相場の変質

市場では、これまでのハイテク株主導の成長から、より現実的な価値を求める動きへとローテーションが起きています。

AI相場の「結果」重視

AIブームによる「期待先行」のフェーズは終わり、現在は巨額の投資に見合う具体的な収益(結果)が厳格に評価される年となっています。

好調なセクター

全体的にテクニカルなダメージを受ける中で、データセンター建設、米国内の安価な天然ガスを利用する化学企業、軍事・宇宙関連銘柄などは堅調に推移しています。

また、バリュエーションの観点から金融や公益事業、生活必需品セクターへの資金流入も見られます。

ビットコインについての概況

ビットコインを含む暗号資産市場も、金融市場全体のリスクオフ(回避)姿勢の影響を強く受けています。

高いボラティリティ

暗号資産は金融、規制、または政治的な外部要因の影響を極めて受けやすく、価格変動が激しい状態が続いています。

リスク資産としての側面

現在のような地政学的な緊張や金利上昇局面では、リスクの高い資産として売りの対象になりやすい一方で、既存の金融システムへの不信感から注目される側面もありますが、依然として全投資額を失う可能性のある高いリスクを伴う取引であることに注意が必要です。

本日(3月31日)は、月末・四半期末・年度末という節目でもあり、リバランスに伴う不規則な値動きや、為替介入への警戒感も高まっており、非常に難しい局面となっています。

コメント